こんにちは、川畑です。

本日もありがとうございます。

資金繰りが苦しい、うまく行かない。

こういう悩みは経営をする方であれば全員お持ちだと思います。

なんせ、資金ショートは一発で会社の倒産を招くわけです。

油断できません。

しかし、世の中には苦しいながらも対策を立て、動けている会社とそうでない会社があります。

その差は何なのでしょうか?

今日はそんな資金繰りについてお話していきます。

後半では、実際の数字を使って解説しますので、少し難しい内容かもしれませんが是非読んでみてください。

資金繰りが苦しくなる要因

資金繰りが苦しくなる要因はざっくり8種あります。

具体的には次のものです。

- 売上の急激な増加

- 売上の急激な減少

- 在庫の増加

- 売上債権の貸倒

- 売上債権の回収遅れ

- 過剰投資による負担

- 借入金が多い

- 会社のお金への意識が低い

売上の急激な増加

売上が急増すると、資金繰りは良くなりそうな気がします。しかしそれは全く違います。

商売は簡単に言えば「物やサービスの販売」です。もう一度言いますね。

商売は「物やサービスの販売」です。売るものがなければ売上はあがりようがありません。

とすると、まずは売るものを仕入れるわけです。

仕入れると言うことはお金が出るということ。

お金を払ってから売上の入金があります。

売上が急激に拡大すればするほど、どんどん資金繰りが厳しくなるのはそういう理由です。

掛け商売も同じです。

買掛の支払が先で、売掛の入金はあとです。

売上の急激な減少

これは言わずもがなです。

売上が減れば入ってくるお金が減るので、資金繰りは苦しくなります。

100の売上をあげることを前提として作った組織は、それを生み出すために固定で出るお金が全部で60とか70とか係掛かります。

売上が80になったら一気にキツくなりますよね。

在庫の増加

在庫が増加するということは、売上の増加以上の仕入れがあるということです。

仕入れが増えると言うことは、支払が増えると言うこと。

売上とその入金サイクルが追いつかないと、資金繰りは厳しくなります。

売上債権の貸倒

売上分が未入金の状態で相手が倒産してしまうケースです。

これは致命的に痛い。

売ったのにお金が入らないと急激な資金繰り悪化をもたらします。

なんせ仕入分の支払を賄うお金が止まってしまうわけです。

連鎖倒産が起きるのもこのケース。

願わくば起きて欲しくない事態です。

しかし経営上は一定の確率で発生します。

売上債権の回収遅れ

得意先の業績悪化で売掛金の入金が遅れたりします。

これにより、貸倒ほどではないですが資金繰りへマイナスの影響を与えるのです。

得意先が売掛分の支払ができないと言うことは、そのまま進むと貸倒につながる可能性もあります。

過剰な投資による負担

会社が順調で潤沢な資金があると、投資を進めて事業を拡大し、利益を拡大したくなるのは当然の心理。

ただし、過剰な投資は資金繰りを悪化させます。

当初見込んでいた売上が立たない、思ったよりも運用コストがかかった。

こういった理由で投資のための借入返済と金利負担に加え、運用コストものし掛かってくるので、二重で資金繰りが苦しくなります。

借入金の返済負担が大きい

借入金が多いケースです。

売上が急拡大していたり、ちょっと資金繰りが厳しいからとバンバン借りてしまうことでおきます。返済自体もさることながら、金利負担もバカになりません。

資金繰りの補填に借りたお金が、結果的に資金繰りを余計に苦しくしてしまうケースです。

会社のお金への意識が低い

社内のコストへの意識が低いと、当然資金繰りへ影響を与えます。

日々のコストへの意識が低いと、社内全体としてなんとなく無駄遣いをしてしまう雰囲気になります。また、そういった雰囲気が蔓延すると過剰投資が起きやすくなったり、他の資金繰り悪化要因を誘発する事態になりかねません。

資金繰りが苦しい原因

ここまでは資金繰りが苦しい「要因」についてお話してきました。

ここからは資金繰りが苦しい「原因」についてです。

資金繰りが厳しくなる要因は先ほどの通りですが、その要因が発生する本質的な原因はただ一つです。

それは「お金の流れがボヤけている」ことです。

お金の流れがボヤけている

お金の流れがボヤけているかをチェックする簡単な質問を3つします。

- 先月末の預金残高はいくらでしたか?

- 先月末の有利子負債残高はいくらでしたか?

- 減価償却費は年間いくらくらいですか?

※10万、100万単位でOKです。

この辺りの質問へ瞬時に答えられる場合には、お金の流れをかなり把握されている状態だと思います。逆に答えられない場合には、まず間違いなく資金繰りで悩んでいるはずです。

この「お金の流れがボヤけている」という状況をどうにかしないと、売掛の回収を早めたり、支払いを遅らせたりしても資金繰りの悩みの本質的な解決にはいたりません。

その解決策が、目標貸借対照表と資金運用表の作成です。

資金運用表の前にまず抑える8つの数字

まずは8つの数字を把握しよう

とにかくお金のことは何もわからん。

そう言う場合に最低限押さえておくべき8つの数字があります。

現預金、借入金、売上、粗利、人件費、減価償却費、固定費、利益

この8つをまずは抑えるところから始めましょう。

キャッシュフローシートについてはこちらで解説していますので、参考にしてみてください。

目標貸借対照表・資金運用表を「自分で」作る

ある程度金額を抑えたら、目標貸借対照表・資金運用表を自分で作りましょう。

資金運用表は文字通り資金繰りを管理する表です。

目標貸借対照表は、次年度終了時にどんな貸借対照表にしたいのかを決めたものです。

では、順を追って説明します。

手順1:目標売上と利益の決定

スタートは1年間の目標売上と利益の決定です。全てはここから始まります。

まずは今年いくら稼いで、いくら利益を残すのか?を決めましょう。

ざっくりで良いです。

昨年10億で利益3,000万円だったら、今年は11億で4,500万を目指す。

そんな感じで結構です。

発生する経費は、キャッシュフローシートを使ってざっくり昨年の比率を当期に反映させると良いです。

また、今年やろうと思っている施策があればそれに関するコストを入れ込みます。

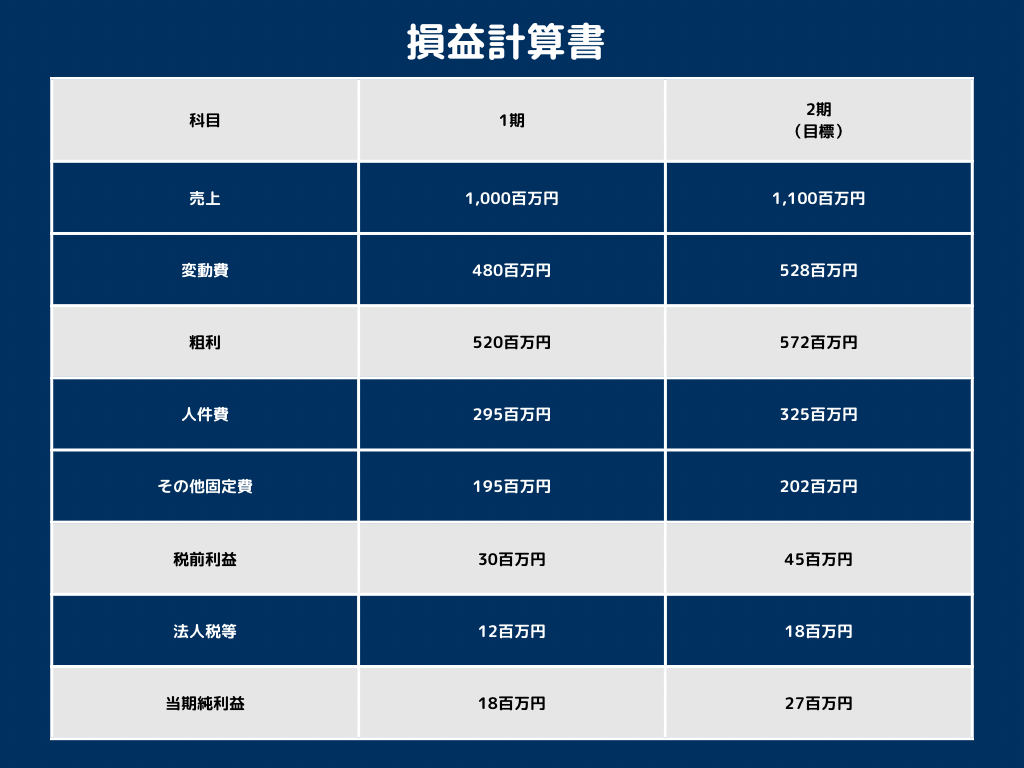

ざっくり作ってみるとこんなイメージ。

損益計算書

2期の目標は1,100万円で税前利益も目標は45百万円としたとします。

すると粗利は572百万円、税前利益45百万円、法人税等18百万円、当期純利益27百万円です。

- 粗利572=目標売上1,100×1期粗利率52%(520÷1,000)

- 人件費325=目標粗利572×1期労働分配率(295÷520)

- その他固定費202=目標粗利572-人件費325-税前利益45

- 法人税等=税前利益45×40%

手順2:お金の動く情報の整理

続いて、今期動くお金の情報を整理します。

数字は経理や顧問税理士に教えてもらいましょう。

主なものは、以下の情報です。

返済スケジュール、納税予定

また、お金は動きませんが、減価償却費の金額なども重要です。

そして今期の投資計画や新規借り入れ計画があればその情報も用意します。

例えば、、、

- 今期の新規償却資産投資予定は20

- 減価償却費は40

- 短期借入金の返済30

- 長期借入金の返済100

- 配当はなし

だったとします。

手順3:目標貸借対照表の作成

手順1,2で集めた情報を元に、1年後の目標貸借対照表を作成します。

売上債権や棚卸資産、買掛債権あたりは昨年度の回転率を使用して期末見込みを出しましょう。

また、その他の資産や負債などは雑多なものが含まれるため、いったん据え置きで構いません。

このようにして、1年後の目標貸借対照表はおおむね完成です。

この段階で未決定なのは、現預金です。

これは、手順4で作成する資金運用計画の結果求められます。

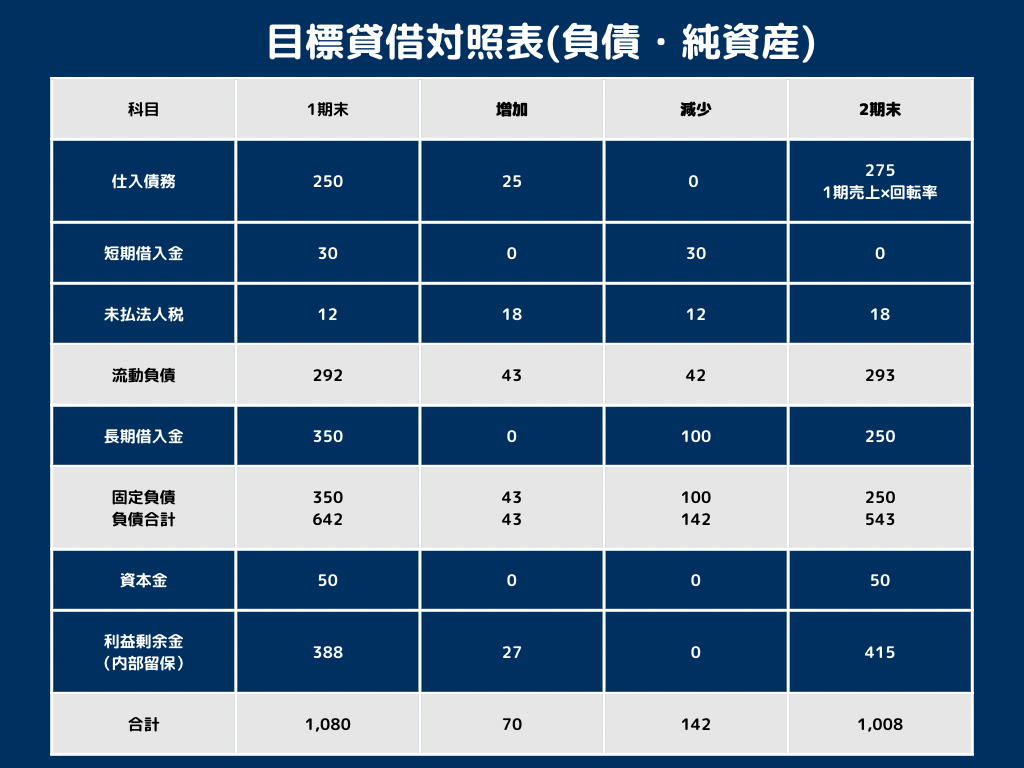

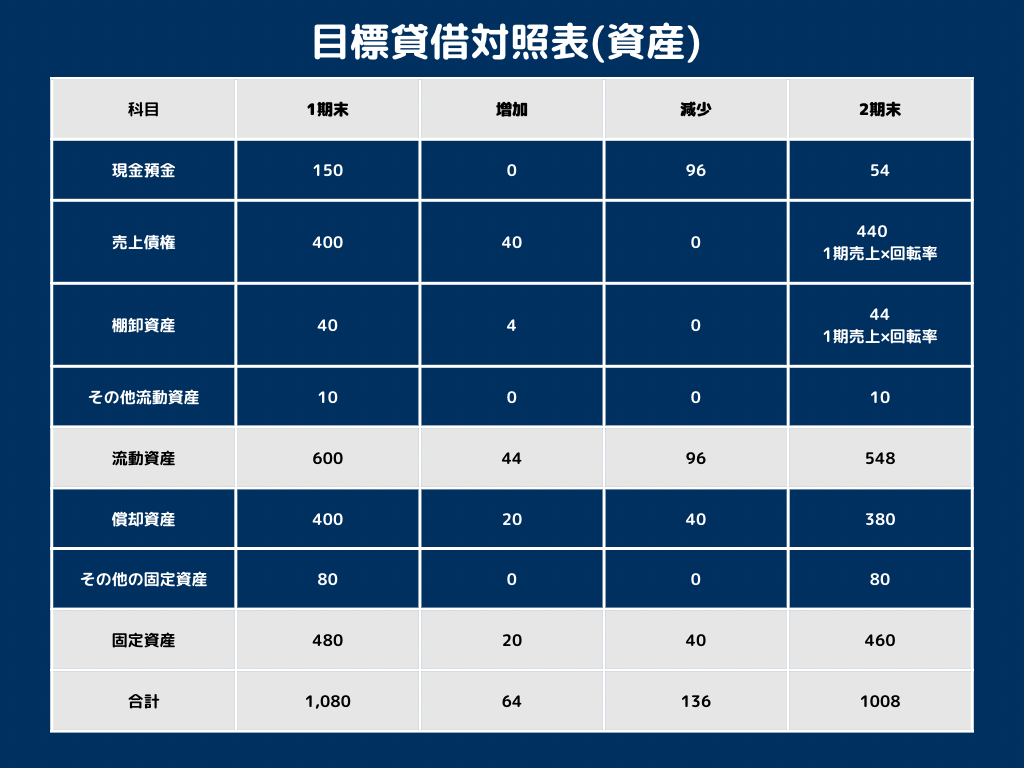

目標貸借対照表

2期末の目標貸借対象はつぎの通りです。

資産側

現預金はこの段階では???です。

売上債権440=目標売上1,100×40%(1期売上債権÷1期売上)

棚卸資産40=目標売上1,100×40%(1期棚卸資産÷1期売上)

負債側

仕入債務275=目標売上1,100×25%(1期仕入債務÷売上)

内部留保増加27は税引き後当期純利益です。

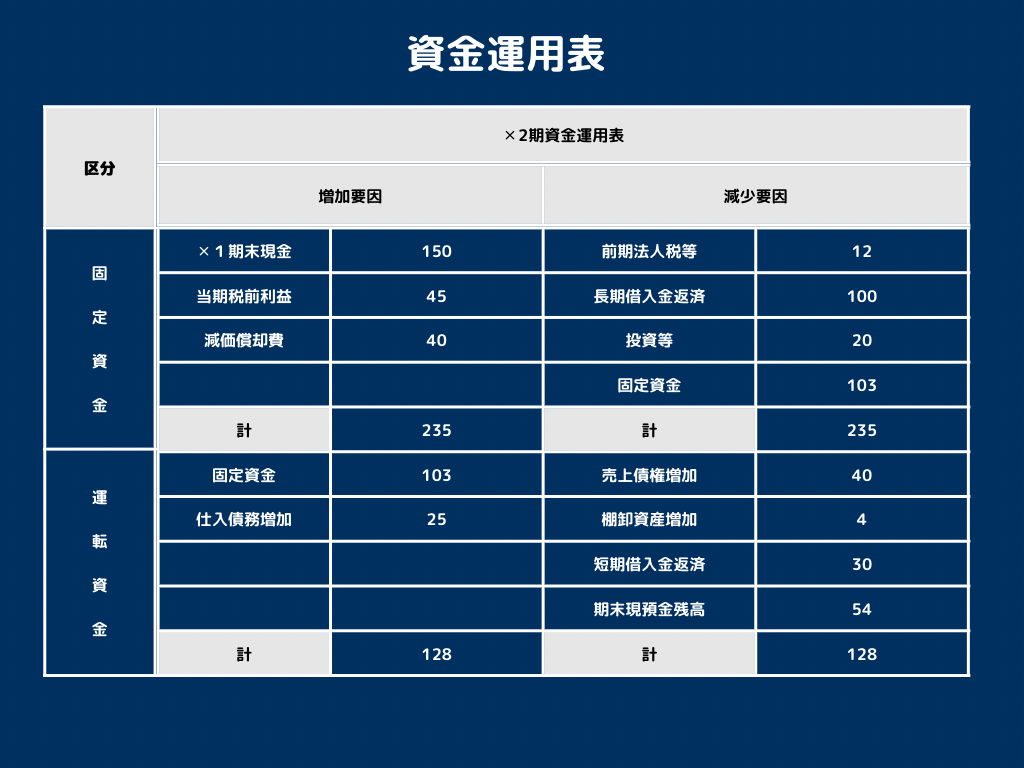

手順4:資金運用表を作成する

手順3までの情報を元に、資金運用表を作成します。

増加要因と減少要因とは、「お金」の増加要因と減少要因という意味です。

固定資金の減少要

前期末法人税等12は✕1期末の未払法人税です。

長期借入金返済は✕2期の返済予定額100です。

投資額は✕1期の償却資産の増加額20です。

固定資金は、現金増加要因から上記3つを差し引いた額です。

運転資金の増加要因

固定資金の金額103をそのまま運転資金の固定資金へ移します。

そして仕入債務増加は✕2期の額275-✕1期の額250の差額です。

運転資金の減少要因

売上債権の増加額は、✕2期の額440-✕1期の額400

棚卸資産の増加額は、✕2期の額44-✕1期の額40

短期借入金返済の返済は、✕2期返済予定額の30です

期末現預金残高は、運転資金増加要因-減少要因の上記3つです。

これにより、✕2期末の見込み現預金残高が確定しました。

✕2期目標貸借対照表

現預金が確定したので、その結果を反映した最終的な目標貸借対照表は次の通りです。

うーん、現金がずいぶん減ってしまっています。

これだと✕3期は資金繰りが厳しそうです。

であれば、必要な資金調達の額がいくらかは推測可能になってきます。

このように、資金の流れを損益計算・貸借対照表を通じて身をもって感じることで、初めて意味のある資金管理ができるようになるわけです。

目をつぶって走るのはムリ

資金繰り表と目標貸借対照表のお話をしましたが、結構面倒くさいと感じられたと思います。

確かに面倒です。

でも目をつぶって走るのが恐ろしいように、資金繰りがぼやけた状態で果たして全力疾走できるでしょうか?

怖いもの知らずなら出来るかもしれません。

しかし、見えていないことに変わりはないので、いずれ壁に突っ込みます。

資金繰りは経理担当に丸投げするのではなく、社長自身が実感をもって知る必要があるのです。

もちろん細かな数字に目を配る必要はありません。

10万とか100万とか、そういった大きく丸めた数字で大丈夫です。

この単位で数字を把握して、資金が足りているのか否かを判断していくと資金繰りの不安から徐々に解放されていきます。

コメントを残す