こんにちは、川畑です。本日もありがとうございます。

今日は利益の出し方についてお話しようと思います。

経営者であれば一度は見たことがある決算書。こんな数字が経営に役立つんかね?とお思いかと思います。

まあ、正直そんなもの役立ちません。

正しい使い方をしなければ・・・・

今日の記事はこちらの記事の発展版です。

分からなければこちらも併せて読んでいただけると分かりやすいと思います。

利益の出し方は簡単

そもそも利益とはなんでしょう?

とても簡単に言ってしまえば、売上-経費=利益です。

売上から掛かったコストをさっ引いたものが利益になるので、利益の出し方は非常に簡単です。要は「売上を上げて」「経費を下げる」だけで良いんです。

そんなこと言われなくてもわかってる!!!

そう言われてしまいそうですね。確かにそうです。

売上を増やして経費を減らせば良いなんて誰にだってわかること。

その方法が分からないから困っているんですよね。

では、利益を出すために黒字社長がどうやって決算書を見ているのか?その結果どういった行動をとっているのか?についてお話します。

黒字社長は決算書をどう見るか?

まともな人間なら、税理士などから渡された決算書の説明を受けても訳の分からない専門用語に頭を抱えます。

そこで黒字社長には黒字社長の決算書の見方があるわけです。

決算書を細かく見ない

黒字社長は決算書を細かく見ません。

全体の流れを俯瞰できる目線から見ます。

ここで言う細かくとは「10円単位、100円単位」という金額的な細かさの話です。

売上が数千万、数億とある会社にとって1000円以下ははっきり言って考慮に値しない数値です。ざっくり下限が5万円とか10万円とかそういった規模で見ています。

※記事の最後に売上規模別に「どの程度がざっくりか」という表を載せておきます。

もちろん1円が重要ではないとは言っていません。

1円の積み重ねが数億というお金になるので、1円だって重要です。

ただ想像してみてください。車を運転するときに1m先を見て運転するでしょうか?

普通は数十メートル先を見て広い視野を持って運転しますよね。

これと同じで、全体を把握する際に必要のない細かな数字は一旦置いておくのです。

決算書を簡略化したイメージにする

税理士に渡される決算書は、先程のお話した通り訳がわかりません。

だから決算書の数字を拾ってきて、簡略化したイメージ図に置き換えるのです。

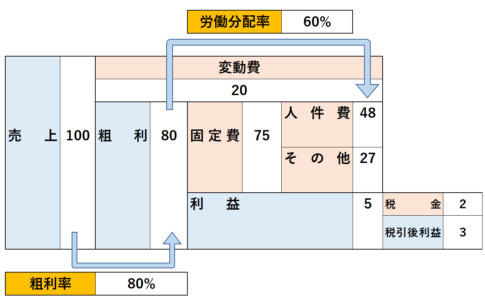

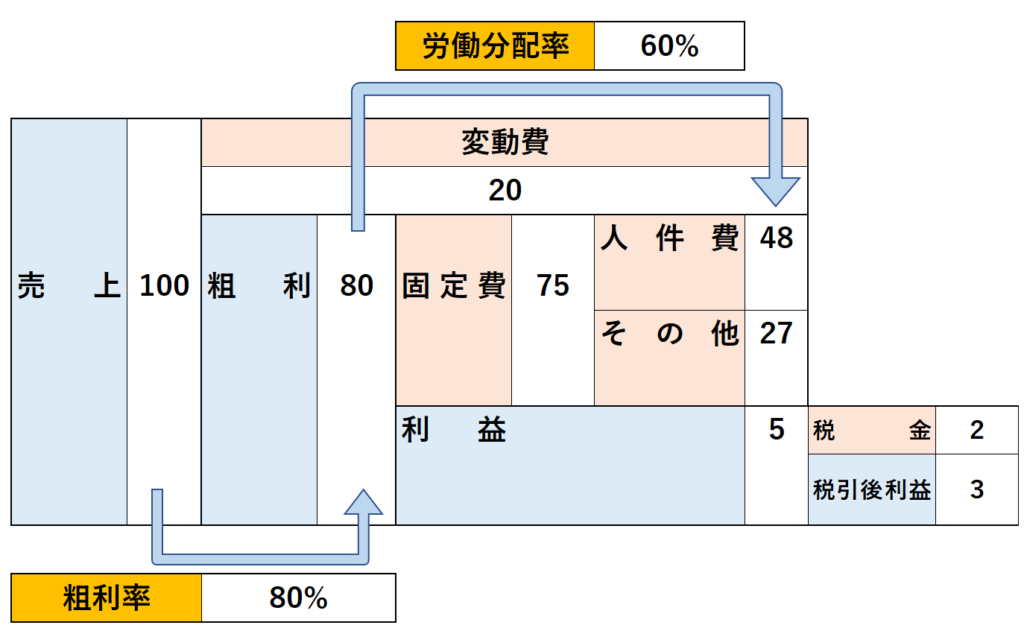

例えば黒字社長の頭の中は、こんな感じになっています。

どうでしょう?

ただ数字がずらっと縦に並んで、偉そうに「損益計算書」などという名称がついている書類よりよっぽど理解しやすそうではないですか?

実は私がこの表を好きなのには理由があります。

それは「数字が少ないこと」です。

細かな数字は丸っと固められているので、細かい部分をいったんよそに追いやって、全体を俯瞰しやすくなります。

会計士の私が言うのも変ですが、数字がズラズラと並んでいるだけでは、ぱっと見のイメージすら湧きません。せいぜい売上が増えたとか、利益が増えたとかそれくらいしか掴めないでしょう。

だからこそイメージ図に置き換えることが重要なんです!

黒字社長の利益の出し方

黒字社長はまず、こうやって全体を俯瞰します。

そうすると問題としての「売上をあげる」とか「経費を下げる」といった抽象度の高い表現から、やや抽象度が下がってきます。

例えば、

- 売上(図の100の部分)を1%あげる

- 粗利率(図の80%の部分)を1%改善する

- 労働分配率(図の60%の部分)を1%改善する

といった具合に、どの部分をどうするか?が具体的になってきます。

ちなみに上の3つを達成すると利益は30%増えます。

嘘だと思うなら是非電卓を叩いてみてください。

(余談ですが1%を3%にすると利益は2倍になりますよ)

経営施策につながるレベルに分解する

漠然と売上を上げるにはどうしたらよいのか?とか利益を増やすには?みたいに考えても抽象度が高すぎて身動きが取れません。

でも、売上を1%あげるには?なら色々な策が出てきそうです。

もしも、客単価が1,000円で1週間で1,000人来るビジネスであれば単価を0.5%、来客数を0.5%あげると1%達成です。

単価を5円、来店数を5人増やす方法は?と考えると色々な案が思いつきそうですよね。

こんな具合で粗利率とか労働分配率もどうすれば解決できるのか?という対応可能な具体的な数値にまで分解していきます。

では、ここからは、この図をどうやって作るのか?をお話します。

決算書からキャッシュフローシートを作る方法

ここで、もう一度キャッシュフローシートを載せておきます。

①売上・粗利・変動費を押さえる

上の図に当てはめていきましょう。

売上には決算書の売上の額を記載し、粗利には売上総利益の金額を持って来ます。

そうすることで差額で変動費を出します。

上の図で言うと100の部分が売上、80の部分が粗利、20の部分が変動費です。

ちなみに変動費とは、売上に連動して金額が変動する経費のことを指します。

例えば、、、、

1個30円で仕入れた商品を100円で1個売ると、売上100円、変動費100円、粗利70円です。

2個の場合、売上200円、変動費60円、粗利140円となります。

変動費を見てください。売上に連動して変わってますよね?

これが変動費です。

②粗利から利益を引き、固定費を出す

続いて利益のマスに決算書の「税引前当期純利益」を記載します。

そして①で求めた粗利からこの利益を差し引きます。

この差分が「固定費」です。

上の図で言うと、5の部分が利益で75の部分が固定費です。

変動費以外を全部「固定費」に放り込んでしまうのは、やや乱暴に思われるかもしれません。

しかし、全体のキャッシュフローの構造を俯瞰する上ではそれでよいのです。

売上と連動する費用以外は全部ざっくり固定費にしてください。

税理士とか会計士という人間は、細かい定義や理論が大好きです。

「それだと〇〇が考慮されてない」とか、「こういう場合の費用は固定費より変動費に該当する~」とかアカデミック風な口調でドヤドヤと聞いてもいないことを語りだします。

結論、無視してください。

我々はそういう細かい数字を見て一言モノ申してやりたくなる特殊な性癖があるのです。

③固定費を人件費とその他に分解する

②までで固定費が出てきました。

続いて、これを人件費とその他の固定費に分けてください。

人件費は役員報酬・給与手当・福利厚生費・法定福利費なんて項目のものを書いてみてください。

え、損益計算書そんな科目ないって?

安心してください、これらは販売費及び一般管理費という費用の中に隠れています。

決算書の後ろの方をめくってみると、販売費及び一般管理費の内訳が載っています。

そして人件費を書けば、固定費-人件費=その他の固定費となります。

上の図でいう48が人件費、27がその他の固定費です。

実際には人件費・減価償却費・その他の固定費と分ける方がキャッシュフローの把握的には、良いのですが、やや煩雑になるのでいったん無視してください(悪い性癖が出ました)。

ここまでくれば数字がすべて埋まりましたね!

あとは粗利率と労働分配率です!

④粗利率と労働分配率を出す

これはもうここまで読んでいただいたあなたなら簡単です。

粗利率は粗利/売上で出せます。

次に労働分配率は、人件費/粗利で出せます。

粗利率とは、粗利が売上高に対して何パーセントなのか?という指標で、労働分配率は人件費が粗利に対して何パーセントなの?という指標です。

簡単ですね。

ここまでできたならもう大丈夫。

あとはいくら利益を増やしたいのか?そのためにはどこを何パーセント改善するのか?

これを考えていきましょう!

売上規模別ざっくり数字の水準

| 売上規模 | ざっくり金額 |

| 500万円以下 | 5千円 |

| 1,000万円以下 | 1万円 |

| 3,000万円以下 | 3万円 |

| 5,000万円以下 | 5万円 |

| 1億円以下 | 10万円 |

| 10億円以下 | 10~50万円 |

| 10億円超 | 50~100万円 |

経営判断上丸める数字の桁の参考です。

ただし、あくまで全体を俯瞰する場合の数字です。

売上が億を超えたからと言って、1万円の価値は変わりません。

占める比率が変わるだけで、1万円は1万円です。

これだけは忘れてはいけません!

コメントを残す