こんにちは、川畑です。

本日もありがとうございます。

監査法人時代から色々な経営計画を見てきました。

3年の中期経営計画がメインです。

大手企業はこういった計画を当然立てています(部課長クラスにどこまで浸透しているかは不明ですが・・・)。

こういった経営計画は、個人事業主や中小企業においても結構重要だったりします。

「そういうのは大手だけだから・・・」みたいなものではないのです。

とはいえ、計画というのはたいてい予定通りにはいきません。

そうすると計画を立てることは無駄なような気もしてきます。

経営計画は全くの無駄なのでしょうか?少し考えていきます。

※最後に経営計画の立て方入門を用意しています。

経営計画は無駄になる

大半の経営計画は実現しません。

計画通りに事が進められるような超人的才能があれば、企業経営などせずとも裕福に暮らせています。世界を支配することだって可能かもしれません。

しかし「計画なんて立てても無駄」と感じるレベルで上手くいかないことが多いのが現実です。

と言う事で「経営計画なんて無駄だからやーめた」は一見正しいし、正論のようにも聞こえます。

でも少し待ってください。

経営計画を立てないと何が起こるのか?は考えるだけ損ではないはず。

計画を作ることで生じるコストと作らないことで生じるコスト、コストの安い方を選べば良いんです。

だから少しだけ考えてみましょう。

経営計画を作らないと起きること

では、早速経営計画を作らないと起きることについて考えていきます。

常に言い知れぬ不安が付き纏う

経営計画を作らないと言うことは、自社が何を目指しているのか、そして今どこにいるのかということが曖昧になるということです。

将来はおろか今期末の終着点の数字は当然見通しすらつきません。

そうすると「果たして利益は出るのか?」「資金繰りは大丈夫なのか?」「経費負担は、、、?」という様々な不安が付き纏います。

もちろん計画があるからゼロになるわけではありません。

しかし、何も指標がないと現状が良いのか悪いのか、それすらも霞が掛かって見えなくなってしまいます。

従業員を導けない

従業員を導くためには、社長の中で一本筋の通った計画が必要です。

もちろん社長の頭の中には筋の通った計画が存在します。

ただし、それを推し量れるような優秀な人間はそういません。

そして社長も人間ですから、一本筋は通っていても細部は日によって微妙に言うことに違いがあったりします。

この微妙な差があるが故に、従業員のあたまには「あれ?この前と違うぞ?」とハテナが浮かびます。

私自身も従業員だった身なので、この気持ちが痛いほどわかります。

従業員は枝葉の微妙な差の存在から一本の筋がないように誤解するのです。

であるならば、

会社として重視するものはこれ

↓

何年後に売上はいくら、利益はいくら、給料はいくら。

そのためにこういう施策を取る

↓

中継点として今期はこの売上と利益が必要。そのためにこれを始める

この様に文字にした具体的な作戦計画書が必要になるのです。

これを示し、いつでも見られるようにします。

このように、会社全体、社長がどうしたいのか?そのために従業員に何を求めるのか?これを明確に示されなければ、従業員を導くことが出来ません。

経営計画は実現しないから必要

冒頭にもお話したとおり、経営計画は実現しません。

しかし、実現しないからこそ必要なのです。

何かを見つける、生み出す際には「仮説」と「検証」がなければなりません。

ご存知の通り、人は空を飛べません。

しかし「人も空を飛べるのでは?」などという絵空事を描いた人間がいるからこそ、飛行機が空を飛んでいるのです。

このように、経営計画とは仮説であり、実際との差に対して「なぜ?じゃあどうする?」それを考える起点としてその存在意義があります。

立てた経営計画との差を検証する

当初の3年計画は次の通りだったとします。

主力の銀塩カメラAとBは伸びは低いものの、3年間伸び続ける。

新開発したデジカメCは、当年度から投入され、2年くらいゆっくり伸びて3年目で大きく伸びる

このため3年目にはデジカメDを投入する。

しかし1年たってこういう結果が出ました。

銀塩カメラA・Bは小幅上昇どころか、売上は前期比マイナス。

一方でデジカメCは大幅に目標を上回る売上。

しかし、事前の予想と違うからこそ、銀塩カメラが当初の予想以上に急速に市場が衰退しており、その逆にデジカメ市場が想像以上の速度で伸びていることが分かります

であれば、A・Bを作っている場合ではありません。

Dものんきに3年目からなんて言っていられません。

大急ぎで2年目に方針転換をする必要があるのです。

しかし、計画を立てていなければ「これくらい売れると思った」という指標すらないのです。

なんか売れないな、デジカメは思ったより売れたな

この程度。

おそらくこれでは経営判断が1年以上、計画を立てている場合と比較して遅れてしまいます。

経営計画の立て方【入門】

分からない。だから経営計画は立てられない?

仮説、仮説と言ったって、それが分からないから経営計画が立てられないんじゃないか!

そういうお叱りを受けそうです。

確かに全く想像もつかないのであれば、経営計画は立てられません。

これには完全に同意します。

ただ、本当に何も分からないのでしょうか?

未来の事とはいえ、それは現在の延長であり、過去の延長に過ぎません。

今わかっていることから、かなりの精度で推測できるものが存在します。

それは経費です。

利益・経費から売上を計画する

まずは固定費の見込み

例えば人件費。

今月の額を12倍すれば1年の見込みになります。

これにボーナス分を加算したり、増員計画を反映すればほぼ社長の思う通りの金額が実現します。

また、減価償却費も同様です。

毎年一定の方法で自動的に計算されるので、今期の減価償却費はその償却資産を購入した瞬間に確定しています。

この通り、ほとんど全ての固定費は既に金額が確定しており、高い精度での予想が可能です。

翌年以降の見積りだって、精度は落ちてもある程度見通しはつきます。

次に利益の見込み

利益もまた同じです。

というより、利益は見込みというより社長が「いくら欲しいか?」を希望した額です。

「今期経常利益が3,500万だったから、来期は4,000万欲しいな。」

こう思った瞬間に利益の見込みは確定します。

そして利益とは、儲けというよりは、会社が生き残るために必要な経費とも考えられます。

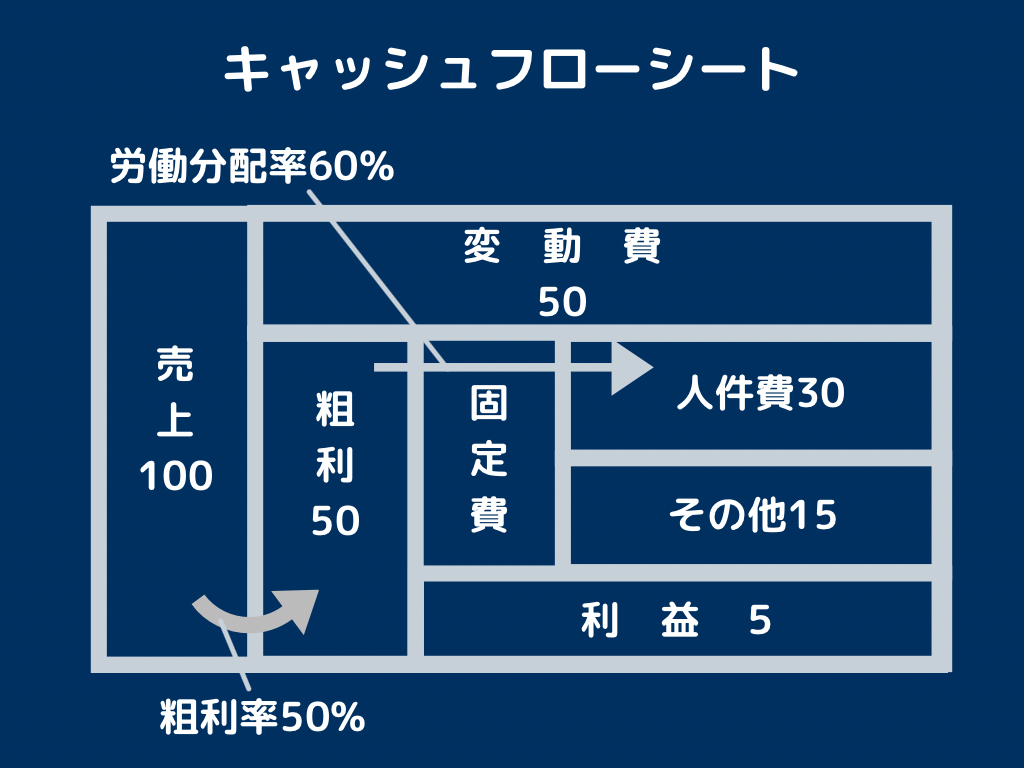

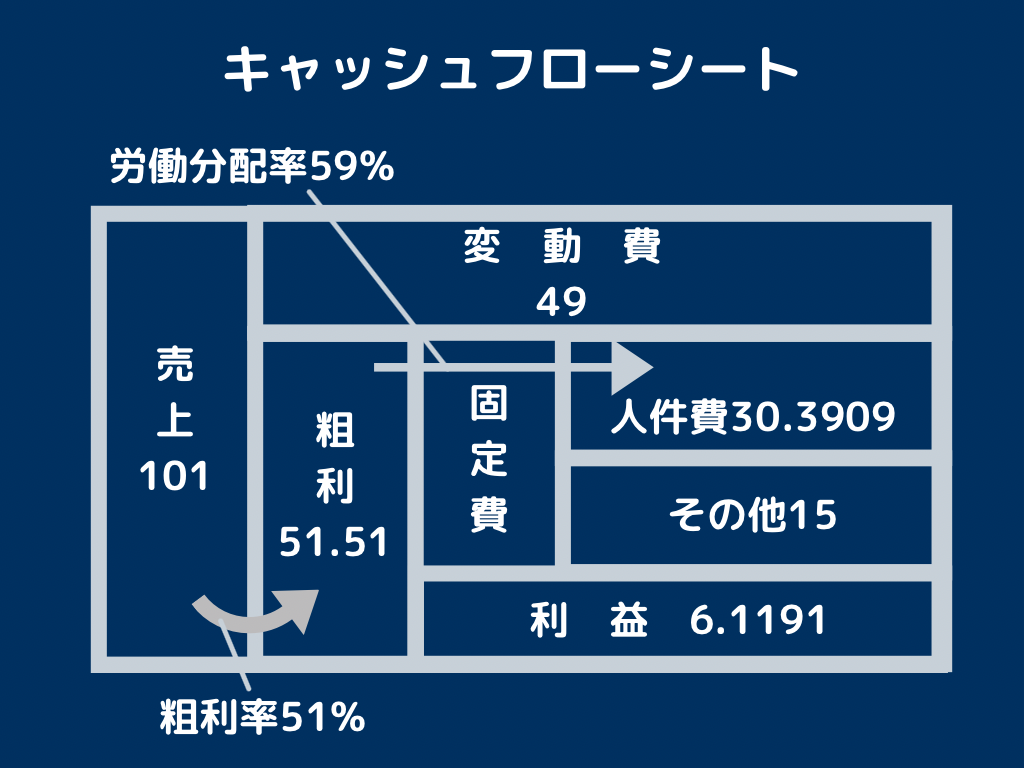

固定費+利益で粗利が決まる

固定費+利益で粗利が決まります。

粗利とは売上-変動費です。

こちらの図がわかりやすいです。

そして粗利から固定費を引いたものが利益です。

ということで、固定費+利益は粗利になります。

粗利が決まれば売上が決まる

売上は粗利÷粗利率で求められますので、粗利が決まれば自然と必要な売上が決まります。

粗利が売上-変動費で求められるので、粗利率とは売上に占める粗利の割合です。

このたま粗利を粗利率で割返すと、売上が出ます。

そして売上と粗利の差が変動費の見込みです。

しかし、仮にここまでで立てた利益計画では、売上獲得の額がかなり多く厳しく感じる場合があります。

そこで、経費に改善の余地がないか考え、修正します。

例えば粗利率と労働分配率です。

粗利率と労働分配率を見直す

仮に売上100、粗利率が50%、労働分配率60%、固定費15、利益5の会社だったとしましょう。

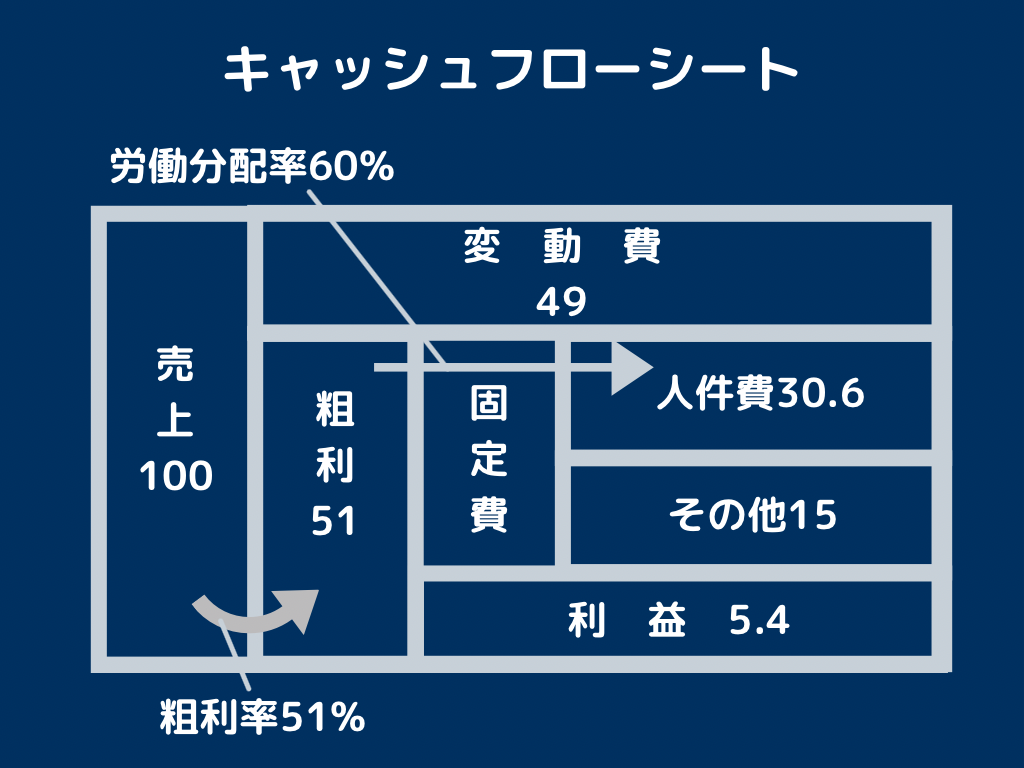

粗利率を51%にすれば、100の売上に対して50から51へ1粗利が増えます。

労働分配率が変わらず60%だとすると、利益は0.4増えます。これだけで利益は8%増えるのです。

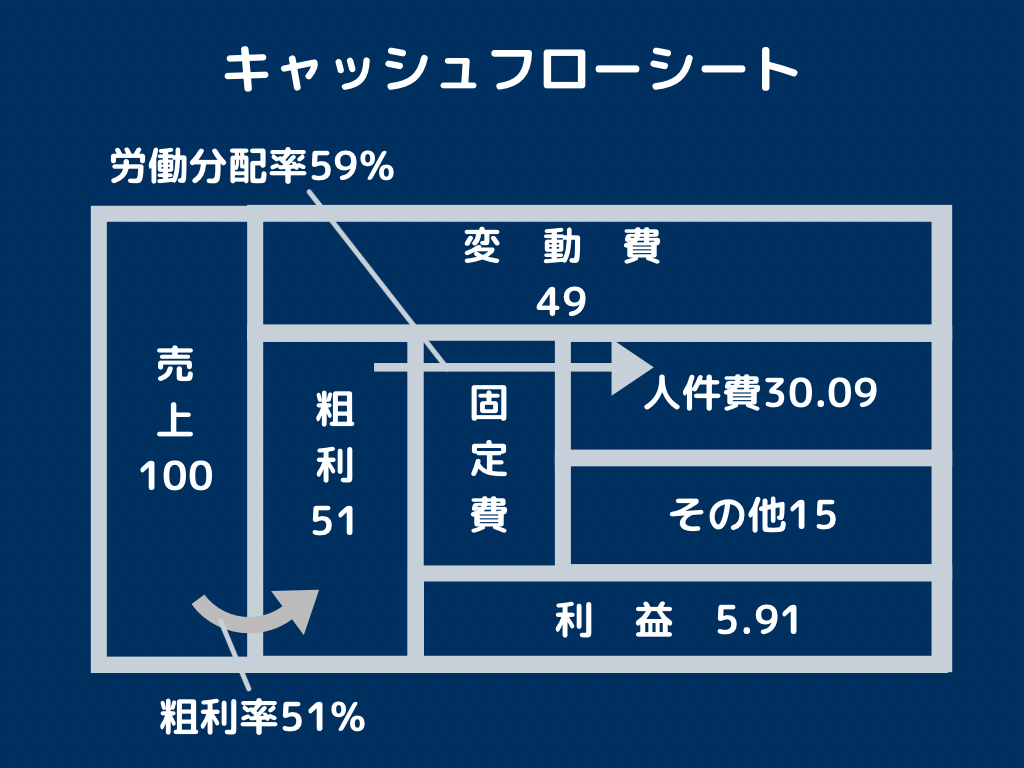

仮に労働分配率を59%とした場合、粗利率1%改善の成果は、利益18%増につながります。

もちろん売上を一切上げない、横ばいの状態でこれです。

ここで売上を1%あげてみるとどうなるでしょう。

売上が1%増えると・・・?

売上101、粗利51.51、人件費30.9309、固定費15、利益6.1191となります。

利益は22.4%アップです。

こうすることで、売上目標も絵空事の数字ではなく現実的な数値の見込みが立ちます。

このキャッシュフローシートの考え方はこちらの記事で解説していますので、詳しくはこちらをご覧ください。

続いて目標貸借対照表を作成し、資金運用表を作成します。

これらの作り方の詳細はこちらの記事で解説しています。

見込損益計算書・貸借対照表・資金運用表が完成したら

これで目指すべき数値は確定しました。あとはこれをどのようの実現するか?です。

売上を100から101にする方法

売上とは単価×販売量で決まるわけですから、それを考えます。

例えば来客数1000人、客単価1000円であれば、来客数を1005人、客単価を1005円にする方法を考えれば良いのです。

これで当初の100万から、101万になります。5人と5円を上げる方法であれば、全くどうにもならない水準とは言えないのではないでしょうか?

こうやって計画を立て、戦略を立てます。

人件費は増えている労働分配率は60%から59%に下がっています。

しかし人件費はどうでしょう。売上101、粗利率51%を達成した場合30.9309と、当初から0.93増えています。

これをボーナスで従業員へ還元する場合、年収500万の従業員であれば16万円弱ボーナスが増える計算です。

従業員もボーナスが増えますし、会社の利益も増える。

労働分配率を下げることは従業員の給与を減らす事にはならないのです。

むしろ計画を練り、戦略的に活動した結果が利益アップと給料アップなのです。

これでも経営計画は全くの無意味と言えるでしょうか・・・?

編集後記

経営も計画通りにいきませんが、生活もなかなか思った通りには進みません。

「なんとなくこんな感じ」という見込みで生きていたときと、「いつまでにこうなるんだ」と計画をしっかり立てた時で、人生の動くスピードが桁違いに感じます。

大学受験までは「なんとなく~」だったので、一度も第一志望に受かったことがありません(笑)

一方で、公認会計士試験は「大学在学中に合格」「年収〇〇以上を何歳で」みたいな目標を立てた結果、かなり苦労はしたものの受かってしまいました。

人生で第一目標を完璧にとらえられたのは、これが初めての経験だったと記憶しています。

経営も人生も、結局のところ同じなんでしょうね。

コメントを残す