こんにちは、公認会計士の川畑です。

本日もありがとうございます!

若手経営者向けシリーズということで経営指標の読み方・作り方についてお話していこうと思います。

世の専門書では、経営指標や数字自体の解説は既にたくさんされています。

ですので、その辺はそれらの専門書に譲ります。

一方で、どういうスタンスで数字と向き合えば良いの?という部分はあまり書かれていませんので、そういう観点でお話できればと思います。

【若手経営者】数字が苦手は社長失格?

よく「数字が苦手は社長失格」という言葉を聞きます。

結構過激な印象を受けますが、ある側面では正しく、ある側面では間違いだと私は思います。

例えば、

- 統計を使いこなせなければならない

- 高度な数学ができなければならない

こういったことが苦手なものは構わないと思います。

学術的な数字の得意不得意があっても社長失格ではありません。

社長だろうが、みんな苦手です。

そもそも高度な数学は経営上は必要ないと思います。

とするならば、数字が苦手は社長失格と言われてしまうケースは「経営数字が苦手」という場合でしょう。

では経営に必要な数字とは何でしょう?

【若手経営者】経営に必要な数字

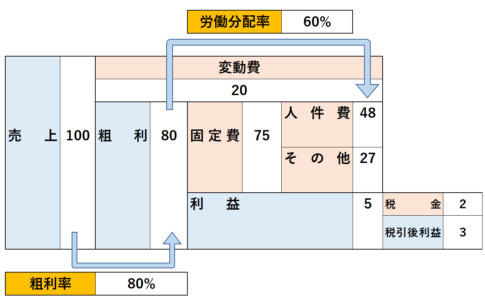

経営に必要な数字とは、私は傾向を掴むための数字のことを指すと考えています。

例えば、、、

- 売上の金額

- 粗利の金額

- 人件費の金額

- 固定費の金額

- 粗利率

- 労働分配率

- 生産性

こういった数字です。

これらの数字に対して無頓着であると「社長失格」と言われてしまう可能性があります。

まあ個人的には、失格と言ってしまうのは乱暴だなと思いますけどね。

「今は分からない、苦手意識がある。」そういう状態でも知ろうとする姿勢があれば全然良いと思います。

学校教育では学ばないわけですし、後から誰かが教えてくれるわけでもありませんからね。

経営に必要な計算は加減乗除程度のものですので、少しずつ使っていけば慣れます。

普段使わない敬語は簡単な言い回しでもパッと出ないのと同じで、簡単な数字でも慣れていなければアレルギーが出るのはむしろ当然のことです。

【若手経営者】経営数字の読み方

財務分析などで数字をこねくり回そうとすると、頭がおかしくなってくると思います。

もちろん財務分析も大切なのですが、そもそも数字にアレルギーがある社長が最初にやることではありません。

経営数字は単独では無価値

数字数字と言っていますが、先程あげた経営に関する数字には特徴があります。

それは単独ではさほど意味を持たないという特徴です。

例えば粗利率。

「粗利率50%です。」と言われても、だからなぁに?とハテナが浮かびます。

業種がサービス業なら低すぎますし、卸売りなら高すぎます。

前期が10%だったとしたら、今年何があったの?って感じですし、逆もまた然り。

単独の数字には対した価値はありません。

経営数字は傾向で理解する

「単独では無価値」で解説したのと同様に、単年度の数字自体はあくまで結果に過ぎません。

過去の結果以外の意味はないわけです。

そこで、推移をみることで傾向を理解することで価値が出てきます。

ダイエットをする際に、体重を記録するのと同じです。

上り調子なのか、停滞しているのか、はたまた崩れているのか。

こういった傾向を捉えることが経営数字を読むコツです。

【若手経営者】経営数字の作り方

では、経営数字を得意にする作り方のコツについてお話します。

グラフで視覚的に理解

経営数字を簡単に理解するための基本中の基本は視覚化です。

社長がするべきことは、傾向の把握です。

傾向を把握するためには、数字が並んでいるだけでは視覚的に理解できません。

グラフがあるから直感的に理解できるようになるわけです。

例えば総売上・商品別売上・得意先別売上の年計表のグラフ化などがその典型です。

年計表とは、月次試算表とは異なり、毎月その月を含む前1年間の売上を記載する表です。

①2022年2月には2021/3/1〜2022/2/28の売上

②2022年3月には2021/4/1〜2022/3/31の売上

③2022年4月には2021/5/1〜2022/4/30の売上

こういった具合に1ヶ月ずつずらして1年の売り上げを記載していく表です。

詳細な解説は別記事に譲りますが、これによって季節変動の影響が1/12になるため、全体の傾向が一目でわかる様になります。

また、頼めばExcelで簡単に折れ線グラフになりますので、数字を読み込まなくても視覚的に理解できるようになります。

丸めた数字で理解

経営をする上で、1円単位の数字には意味がないことはご存じの通りです。

経営者が見るべき数字は未来の数字です。

これから起こる将来を予測し、戦略を立ていく上で必要な情報は細かな数字の確かさではありません。ザックリした金額で計画して行くことが大切です。

例えば来期の減価償却費を正確に言うと19,612,781円だったとします。

しかし計画を立てて行く上では、減価償却費は2千万と認識していれば良いわけです。

細かい数字にこだわりすぎると、数字アレルギーを発症させやすくします。

基本は上二桁で良いわけです。

また、こだわるべきでない部分に時間を取られてしまうというデメリットもあります。

理論的な正しさを求めない

経営指標を表すための正しい計算式というものが存在します。

付加価値一つとっても定義はたくさんあったりするわけです。

しかし、その部分の理論的な正しさにわまりこだわる必要はありません。

何が理論的に正しく計算出来るかを突き詰めるより、毎期一貫して同じ式で数字を出すことが大切です。

これは傾向のところでお話しましたが、経営数字に求める情報は傾向です。

傾向が分かれば良いので、計算式が学術的に正しいかはあまり重要ではないのです。

もちろん全く無視して良いわけではありませんが。

例えばダイエット。

理論的な正しさとは、0.00001グラムでも正確な体重計を探して電気屋をめぐるようなもの。

この乗り方が正しい、こういう立ち方が正しい。そんなことを考えても仕方ありません、

重要なことは、毎日同じ時間に測って体重の変化・傾向を掴めればそれで良いわけです。

仮に使う体重計が1キロズレて表示される体重計であっても、いつも1キロズレているならそれでもかまわないわけです。

理論的な正しさを気にし出すと、訳がわからなくなります。

ただでさえ苦手な数字に嫌気が差すこと間違いなしです。

一人でどうすべきか悩んだら

どうしても一人ではどうにもならなくなった場合、まずは専門家に相談してみてください。

私をはじめ、会計士や税理士は経営の数字にはめっぽう強いです。

コストは決して安くはありません。しかし、一緒に経営を考えられる人材を雇うことを考えれば、結果的にはコスパが良い可能性が高いです。

社員と違っていつでも切れるわけですしね(笑)

若手経営者ですと、経営数字を話せるとは言え、年齢が離れすぎていると感覚がな~という方もいらっしゃると思います。

若手は少ない業界ですので、力になれると思います。

編集後記

私が公認会計士を目指したとき、まさかこういうブログを書いているとは想像もしていませんでした。

また、毎日のように様々な本を読んだりしていると高校生だった私が知ったら、きっと腰を抜かすだろうな~と思います。

なんせ勉強が大嫌いでしたから(笑)

ここまで自分がやるようになるまでに、色々な人が支えてくれたなと思います。

今数字が苦手な社長さんも、これから一緒に勉強し、経営で実践していくことで、10年後きっと「いやー、まさか自分がね」と言える未来が来ると思います。

そういう明るい未来を想像して、今日も頑張っていきましょう!

だからこそ、私は数字でお困りの社長のパートナーとして、一緒に数字を見て戦略を考えるお手伝いをさせていただいています。数字アレルギーは普段使わないから発症するだけです。