こんにちは、公認会計士の川畑です。

本日もありがとうございます!

経営をしていると売上や資金繰りなど様々な悩みがあります。

その中でもコストについて神経を尖らせている方もいらっしゃると思います。

特に、「社員にコスト意識がないんだよね」

こんな風に思ってらっしゃる社長さんは多いのではないでしょうか?

今日は、なぜ社員にコスト意識がないのか?どうしたらコスト意識を芽生えさせられるのか?についてお話して行こうと思います。

なぜ社員にコスト意識がないのか?

社員というとのは、通常はコスト意識というものをあまり持っていません。

なぜなら、社員の方々が気にしているのは「給料」だからです。

もちろん会社の成長に全く興味がない人はほとんどいません。

しかし、給料とは家計にとっての売上。

社長が売上や利益を気にされるの同じ理屈なわけです。

ここからは、単に「コスト意識」と言ってもボヤッとしてしまうので、次の2つに分けて考えていきたいと思います。

- 追加コストの問題

- 埋没コストの問題

社員にコスト意識がない「追加コスト」

コスト、コストというと一番最初にイメージするのが、この追加コストです。

例えば何枚も無駄にコピーを取るとか、やたら経費を使うとか。

経営をして行く上で掛かってくる経費たちのことです。

使えば使うほどかかるお金ですから、社長としては、「無駄遣いはやめて欲しいんだけど、、、」と思うわけですよね。

実際に無駄遣いが増えると、お金がドンドン出て行くわけですから、社長が一番意識されているのは当然です。

しかし誤解を恐れず言います。

社員にとって所詮は他人の金です。

社長がいくら言ったところで、身を削ってお金を出しているオーナーと、感覚に差があるのは仕方がないことです。

じゃあどうするの?というのは、埋没コストについて説明したら後にお話していこうと思います。

社員にコスト意識がない「埋没コスト」

埋没コストとは、よくサンクコストなどと言われるやつです。

厳密には違いますが、要するに既に支払い済みのため戻らないコストです。

今回の記事の文脈では「給料」の事を指しています。

ここではいったん歩合とか評価は無視しますよ。

給料は月額30万円で労働契約を結んでいれば、仮に毎日コピー取りをしていようが、バンバン売上を上げようが同じです。

「埋没コスト」に関する問題というのは、給料30万円分を無駄遣いされてしまうことです。

「A社の所に行くなら、B社も近いんだからいっぺんに行きゃ良いのに、、、」みたいに「悪気はないだろうけど、なんか無駄が多いんだよな〜」という悩みがこれです。

しかし中々意識してもらえない。

これは先程お話した通り、会社にとっての固定のコストである反面、社員にとっての固定の売上なわけです。

仕事の内容に関わらず入ってくるものですから、そこに意識が向かなくなるのはある意味当然です。

社員にコスト意識がない場合の「対策」

さて、ここからは、社員にコスト意識がない場合の対策についてお話していきます。

追加コストと埋没コストの部分を読んでいて、なんとなくお気づきの方もいるかもしれません。

- 追加コストは社員にとって「自分事じゃないコスト」

- 埋没コストは社員にとって「自分事のコスト」

こういう風になっています。

コスト意識を持ってもらうためには、まず「自分事」にしてもらう必要があります。

そして、次に給料が出る仕組みの理解をしてもらうという2ステップが必要です。

そうでなければ、いくら社長が「コスト意識!!」と言ったところで、暖簾に腕押しぬかに釘です。

精神論や感情論で社員のマインドを変えようとするのではなく、仕組み化で解決していきましょう。

自分事化で社員にコスト意識を持たせる方法

まずは次の2点を社員さんに知ってもらうことが大切です。

- 社員さんにどのように給料を出しているか(自分事化)?

- 自分の給料の原資にはいくらの売上が必要か(給料の仕組み)?

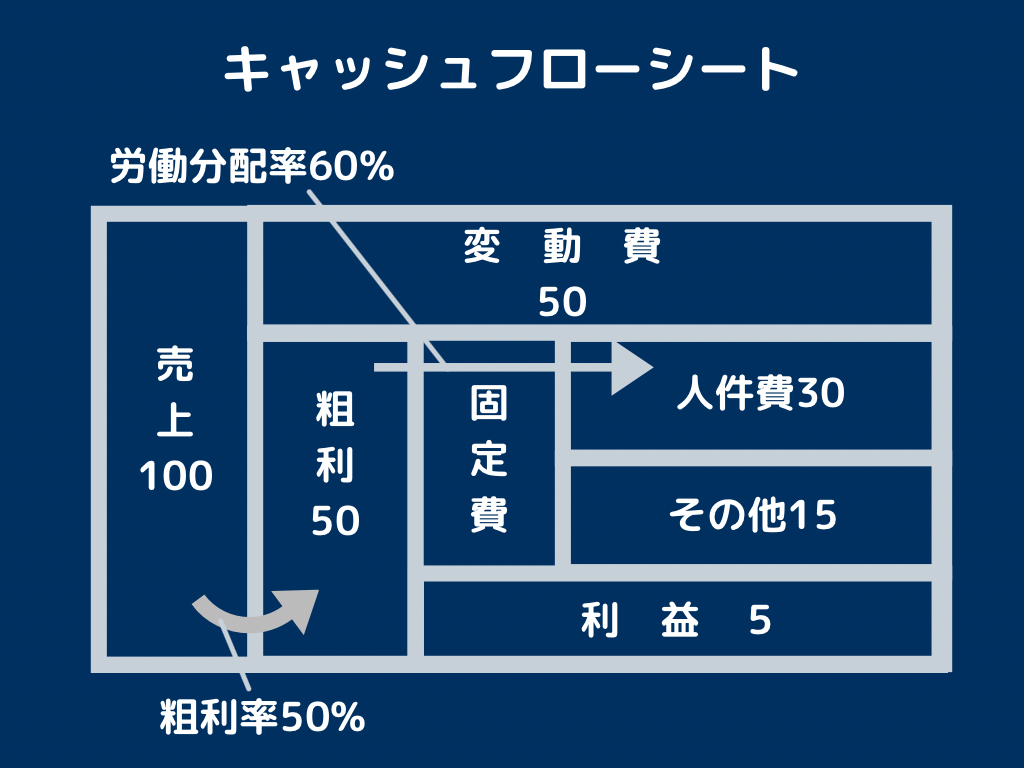

そのためにはキャッシュフローシートが役立ちます。

こようなシートです。

売上から変動費を引いた粗利があって、粗利から固定費を引いたものが利益です。

粗利が売上に対してどの程度か?と言うものが粗利率です。

固定費の中には人件費とその他があり、粗利に対していくらの人件費を支払っているのか?というものが労働分配率です。

詳しい解説はこちらの記事でしていますので、参考にしていただけると幸いです。

なおこれまでにお話した追加コストは、この固定費の中の「その他」に、埋没コストは「人件費」に入ります。

社員さんにどのように給料を出しているか(自分事化)?

さて、図を見ていただくと分かるかもしれませんが、人件費・経費・利益は、全て粗利の分配に過ぎません。

50の粗利を人件費へ30、その他のコストへ15、利益へ5振り分けています。

つまり会社の利益構造上、社員の給料は粗利からいくら分配するか?で決まっていきます。

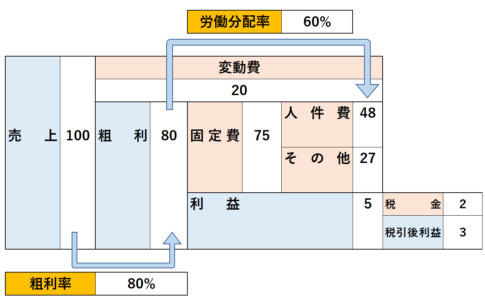

とすると無駄遣いで追加コストを増やすと、まず利益が減っていきます。

20まで増えると、利益は0になってしまいます。

さて、さらに増えて行くとどうなるでしょう?

実際には赤字になりますが、利益のマイナスを考慮しなければ人件費が減っていきます。

つまり社員の給料が減って行くわけです。

頭で考えるより、実際に図にすると分かりやすいですよね

逆にその他のコストが減るとどうでしょう?

10になれば、人件費と利益に振り分けられるお金が5生み出されることになります。

そうすると、半々にすれば給料は32.5、利益は7.5という風になるわけです。

無駄遣いをやめてコストを減らすことのメリットは、会社だけのためではないということが分かると思います。

自分の給料の原資にはいくらの売上が必要か(給料の仕組み)?

続いて、給料の原資とするにはいくらの売上が必要か?についてのお話しです。

キャッシュフローシートを見ていただいた通り、粗利からいくら分配するか?で給料が決まります。

そして粗利の原資は売上です。

こういう仕組みになっています。

だから画像の例で言えば、30万円の給料(人件費)を出すのに最低限必要な売上は90万円というわけです。

利益を0とすると、固定費とトントンにかる粗利は45。これを粗利率50%で割返して90となります。

では売上を伸ばし、粗利率を改善させ、粗利が60になったらどうでしょう?

労働分配率を変えなかったとしても、給料に回る金額は36になります。

また、利益も当然増えて、5から9になります。

原資となる売上を伸ばし、粗利を増やすことも会社のためでもあり、社員のためにもなりるわけです!

会社として必要な利益が5で十分なのであれば、さらに人件費へ分配することで社員へ還元するのも手です。

こうやって、どうやって自分たちの給料につながっているのか?を明確に示すことで自分事化されていくわけです。

経営計画と抱き合わせでやる

ただしこれは、経営計画と抱き合わせである必要があります。

「こういうことだから、お前ら頑張れ」

これはNG。

- 現状のキャッシュフローシートはこうだ。

- 来年のキャッシュフローシートはこうしたい。

- そしてそのたまに必要な戦略はこう考えている。

- 結果として給料にいくら繁栄できる。

- だから一緒に頑張って欲しい。

こうやって計画を提示し、お互いにメリットがあること、一緒に頑張りたいこと、これらを経営計画発表会的なイメージで伝えるのが大切です。

仮に計画があっても、とくに具体的に示されずに「無計画に頑張れ頑張れ」と言われても未来が見えない社員は「は?」となってしまいます。

経営からは離れた例え話ですが、、、

高校時代の剣道の稽古で、メニューを分かってやっている時はどんなにツラい稽古でも耐えられました。

しかし出稽古の際に、やったことのないメニューでキツい稽古をしたときはメンタル的にもかなりつらかったのを今でも覚えています。

それはいつまで厳しい稽古が続くのか、全く見当もつかないかったからです。

このように、未来がなんとなく見えている状態と、全く見えていない状態では、モチベーションの観点からも随分違って来ます。

是非、「こういう予定だよ」というのを積極的に開示していきましょう!

「社員にいきなり話すのは、、、」という社長さんは、まずはキャッシュフローシートを作ってみてください!

会社の構造が見えて来ますよ!

作り方などはこちらの記事で解説していますので、参考にしていただけると幸いです。

社員へのコスト意識の対策も最初は伝わらない

たぶん最初のうちはあまり伝わらないと思います。

「え、だから?」みたいな。

とは言え、繰り返し話して行くうちに少しずつ理解をしてくれる様になるはずです。

会社の経営状況を社員に開示するのは少し抵抗感があるかもしれません。

しかし、同じ目標を見て戦って行くメンバーです。

必要な情報と、成果に対してどの様に報いるつもりか、実際の数字で話すことのパワーは計り知れません。

編集後記

今日は毎週恒例のゴルフ練習の日。

ここ最近ドライバーがとても、とっても良い感じです。

先日のゴルフの時もそうでしたが、とりあえずいったんドライバーの悩みはかなり減ってきています。

おそらく打つ際のスタンスを取る位置へ入る順番など、ルーティン化を進めたからだと思っています。

あとはアプローチとパターなので、家のマットとスポンジボールで黙々と練習していこうと思いってます。

「出来れば効率的に仕事をしてもらいたい」というのが本音ですよね。